来源:澎湃新闻

房地产投资增速正不断回暖,开发投资同比增速连续6个月维持正值,与此同时,前11月全国商品房销售额已近15万亿元。不过在“房住不炒”及一城一策背景下,销售均价连续3月下降。

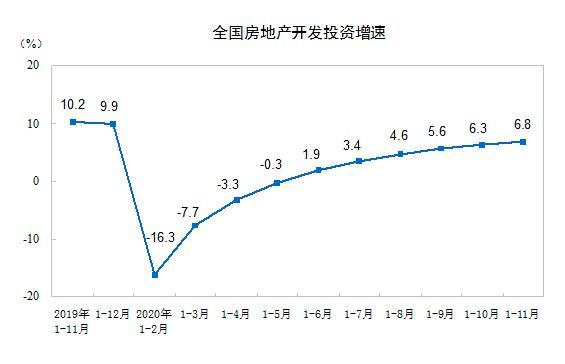

12月15日,国家统计局发布的数据显示,1—11月份,全国房地产开发投资129492亿元,同比增长6.8%,增速比1—10月份提高0.5个百分点。其中,住宅投资95837亿元,增长7.4%,增速提高0.4个百分点。

房地产开发投资增速今年来连续6个月正值

国家统计局数据显示,1-11月,全国房地产开发投资增速为6.8%,连续6个月保持正增长。

诸葛找房数据研究中心分析师王小嫱指出,房地产开发投资增速连续6月上升,但还未达到去年10%左右的增速水平,短期内在经济逐步复苏下房企投资增速仍有上升的空间。

分区域看,西部地区房地产开发投资增速仍最为强劲。数据显示,1—11月份,东部地区房地产开发投资68488亿元,同比增长7.4%,增速比1—10月份提高0.3个百分点;中部地区投资26012亿元,增长3.6%,增速提高1.2个百分点;西部地区投资29746亿元,增长8.3%,增速持平;东北地区投资5245亿元,增长6.2%,增速提高0.6个百分点。

按照国家统计局公布的数据,1—11月份,房地产开发企业房屋施工面积902425万平方米,同比增长3.2%,增速比1—10月份提高0.2个百分点。其中,住宅施工面积637903万平方米,增长4.0%。房屋新开工面积201085万平方米,下降2.0%,降幅收窄0.6个百分点。其中,住宅新开工面积147344万平方米,下降2.7%。房屋竣工面积59173万平方米,下降7.3%,降幅收窄1.9个百分点。其中,住宅竣工面积42655万平方米,下降5.8%。

国家统计局数据显示,1—11月份,商品房销售面积150834万平方米,同比增长1.3%,增速比1—10月份提高1.3个百分点。其中,住宅销售面积增长1.9%,办公楼销售面积下降12.8%,商业营业用房销售面积下降11.1%。商品房销售额148969亿元,增长7.2%,增速提高1.4个百分点。其中,住宅销售额增长9.5%,办公楼销售额下降10.7%,商业营业用房销售额下降13.7%。

贝壳研究院数据显示,从单月数据来看,11月商品房销售面积1.75亿平方米、销售额1.73万亿元,量价数据从7月起连续5个月刷新历史统计最高值,价格方面11月单月销售均价为9865元/平方米。从销售均价可以看到,自7月破万、8月达到最高值后,已经连续3个月环比下降。可见在7月起的各城市集中调控以来,在销售面积加速修复、年度累计销售面积达到2019年同期水平的同时,销售价格得到有效控制。

据贝壳研究院统计,7月起全国共74个省市141次推出房地产相关政策,其中,常州、沈阳、杭州、东莞、无锡、深圳、南京、宁波、大连、成都、马鞍山、十堰、唐山、银川、西安、徐州、绍兴、丽水、衢州、台州、海盐县、黄石共22城发布了有关规范房地产市场发展的限售、限购政策,并提高贷款和房产转卖门槛,进一步深入打击投资需求,达成了“稳房价、稳预期”的目标。

分区域看,东部地区商品房销售较其他地区有明显优势。1—11月份,东部地区商品房销售面积61468万平方米,同比增长5.3%,增速比1—10月份提高1.3个百分点;销售额82568亿元,增长12.6%,增速提高1.5个百分点。中部地区商品房销售面积41021万平方米,下降3.3%,降幅收窄1.7个百分点;销售额29898亿元,下降1.4%,降幅收窄1.5个百分点。西部地区商品房销售面积42026万平方米,增长1.9%,增速提高0.9个百分点;销售额31267亿元,增长4.4%,增速提高0.8个百分点。东北地区商品房销售面积6319万平方米,下降7.5%,降幅收窄1.3个百分点;销售额5236亿元,下降3.2%,降幅收窄1.6个百分点。

截至11月末,全国商品房待售面积49287万平方米,比10月末减少204万平方米。其中,住宅待售面积减少201万平方米,办公楼待售面积减少34万平方米,商业营业用房待售面积增加12万平方米。

房企到位资金中个人按揭贷款增速10.6%

国家统计局数据显示,1—11月份,房地产开发企业到位资金171099亿元,同比增长6.6%,增速比1—10月份提高1.1个百分点。其中,国内贷款24256亿元,增长5.4%;利用外资154亿元,下降4.7%;自筹资金56666亿元,增长7.9%;定金及预收款57384亿元,增长5.3%;个人按揭贷款26983亿元,增长10.6%。

贝壳研究院高级分析师潘浩指出,从房企到位资金来看,1-11月房企到位资金累计同比增长6.6%,房企资金状况持续改善。预计明年房地产融资相关政策将持续趋紧,房企将继续通过加速去化的方式缓解资金压力,个人按揭贷款、定金及预收款的占比或将持续走高。 |